2024年是房地產(chǎn)行業(yè)的政策“大年”,,銷售端放松行政限制、供給端縮減土地規(guī)模,、“國(guó)家隊(duì)”下場(chǎng)收購存量資源......多重政策均指向一個(gè)目標(biāo):助力樓市“去庫存”,。

那么這一年來,樓市“去庫存”是否有明顯成效,?行業(yè)機(jī)構(gòu)克而瑞最新報(bào)告顯示,,從2024年狹義庫存規(guī)模變動(dòng)情況來看,絕大多數(shù)的樣本城市,,狹義庫存規(guī)模均有所下降,。

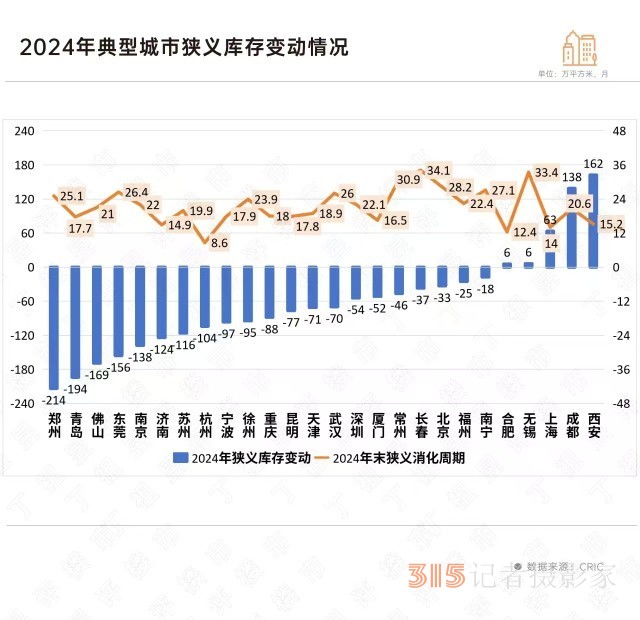

鄭州、青島,、佛山,、東莞、南京這五大城市,,去年狹義庫存壓降規(guī)模居前,相關(guān)指標(biāo)均減少130萬平方米以上,,從變化幅度看,,東莞狹義庫存更是同比下降25%,規(guī)模顯著下降,。

“得益于年內(nèi)中央穩(wěn)市場(chǎng)舉措的出臺(tái),,以及各地主管部門的積極落地執(zhí)行,,2024年典型城市庫存指標(biāo)明顯減輕,交出了理想的去庫存‘成績(jī)單’,?!毙袠I(yè)機(jī)構(gòu)克而瑞表示。

這些城市狹義庫存下降

我國(guó)房地產(chǎn)行業(yè)已進(jìn)入新一輪“去庫存”周期,。

去年4月召開的中共中央政治局會(huì)議,,提出“房地產(chǎn)市場(chǎng)供求關(guān)系新變化”這一表述,點(diǎn)明了我國(guó)房地產(chǎn)行業(yè)已進(jìn)入供求新階段,。行業(yè)新階段,,市場(chǎng)整體處于“供過于求”的狀態(tài),宏觀政策也是基于這點(diǎn),,從消化存量,、優(yōu)化增量?jī)蓚€(gè)大方向,助力行業(yè)修復(fù),。

過去一年,,房地產(chǎn)行業(yè)的一系列政策,基本都是基于樓市“去庫存”目標(biāo)展開,。中央層面調(diào)整住房信貸政策,、稅收政策,各地地方政府也“因城施策”,,不斷優(yōu)化調(diào)控措施,。目前,在限購方面,,全國(guó)基本邁入不限購時(shí)代,,限售限價(jià)等其他政策也出現(xiàn)大面積松動(dòng)。

那么目前,,我國(guó)主要城市的庫存壓力如何,?是否有一定程度的優(yōu)化?

近日,,克而瑞發(fā)布的研報(bào)顯示,,得益于年內(nèi)中央穩(wěn)市場(chǎng)舉措的出臺(tái),以及各地主管部門的積極落地執(zhí)行,,2024年典型城市庫存指標(biāo)明顯減輕,,交出了理想的去庫存“成績(jī)單”。

從狹義庫存規(guī)模變動(dòng)情況來看,,去年絕大多數(shù)樣本城市狹義庫存規(guī)模下降,。其中,鄭州、青島,、佛山,、東莞、南京位列前五,,2024年末狹義庫存均減少130萬平方米以上,;從變化幅度來看,東莞狹義庫存更是同比下降25%,,庫存規(guī)模顯著下降,。

業(yè)內(nèi)所稱狹義庫存量,主要指已批準(zhǔn)預(yù)售的商品住宅中,、尚未銷售的建筑面積,,主要用來衡量中短期變化。此外,,還有另一指標(biāo)廣義庫存量,,后者統(tǒng)計(jì)范圍更廣,指可銷售房屋量和涉宅用地施工量之和,,包括已拿地未動(dòng)工項(xiàng)目和已動(dòng)工未拿銷證的項(xiàng)目,。

從更即時(shí)的狹義庫存指標(biāo)看,鄭州庫存壓降規(guī)模最明顯,,去年狹義庫存降低214萬平方米,;青島其次,去年狹義庫存壓降194萬平方米,;佛山,、東莞、南京,、濟(jì)南,、蘇州、杭州去年狹義庫存均降低超百萬平方米,,佛山,、東莞壓降量分別為169萬、156萬平方米,。

此外,,寧波、徐州,、重慶,、天津、武漢,、深圳,、廈門、常州、長(zhǎng)春,、北京、福州,、南寧等城市,,雖然狹義庫存規(guī)模壓降在百萬平方米以下,但同樣屬于下降趨勢(shì),。少數(shù)狹義庫存上升的城市如西安,、成都、上海,,則均屬于新房市場(chǎng)較為活躍的城市,。

(數(shù)據(jù)及圖表來源:克而瑞地產(chǎn)研究)

“狹義庫存下降,,說明地方已能先一步控制好新增供應(yīng)的節(jié)奏,,并通過保障房收儲(chǔ)、收購閑置項(xiàng)目等方式進(jìn)一步促進(jìn)庫存指標(biāo)下降,,去庫存,、降風(fēng)險(xiǎn)進(jìn)程正在快速推進(jìn)?!笨硕鸱Q,。

值得注意的是,部分城市狹義庫存下降,,不能說明去庫存壓力完全緩解,。從去化周期指標(biāo)看,據(jù)克而瑞測(cè)算,,四季度百城的去化周期,,整體由增轉(zhuǎn)降,11月末百城去化周期為26.7個(gè)月,,環(huán)比下降2%,,但從同比來看為上漲26%。

分城市來看,,一線城市僅上海庫存仍處低位,,去化周期僅14個(gè)月;北京,、廣州,、深圳11月末去化周期均在20個(gè)月以上。不過,受930新政利好效應(yīng)影響,,一線城市樓市表現(xiàn)較好,,比如深圳當(dāng)前的去化周期較去年同期穩(wěn)中有降,降幅達(dá)19%,。

二線城市中,,杭州消化周期不足10個(gè)月,近乎沒有短期去化風(fēng)險(xiǎn),;僅哈爾濱,、大連、呼和浩特,、沈陽等消化周期超過36個(gè)月,。相較而言,三四線城市整體庫存問題更需重視,,半數(shù)城市庫存消化周期超過36個(gè)月,,即便打折促銷也難拉動(dòng)銷量。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)也顯示,,截至11月末,,全國(guó)商品房待售面積73286萬平方米,同比增長(zhǎng)12.1%,。其中,,住宅待售面積增長(zhǎng)18.4%。這顯示出,,雖然四季度以來樓市表現(xiàn)向好,,部分城市消化了不少存量,但整體而言,,當(dāng)前樓市的“去庫存”進(jìn)程仍然需要時(shí)間,。

土地供應(yīng)縮量助力去庫存

當(dāng)前房地產(chǎn)“去庫存”仍在路上,但部分城市已現(xiàn)積極成效,,背后很重要的原因,,一是房企新盤供應(yīng)大幅減少、二是土地市場(chǎng)整體縮量,,疊加存量項(xiàng)目加速去化,,共同助推了去庫存進(jìn)程。

從新房供應(yīng)情況看,,克而瑞表示,,去年有九成樣本城市供小于求,其中有14城供求差值超過100萬平方米,。進(jìn)一步結(jié)合供求比指標(biāo),,青島,、長(zhǎng)春、重慶供求比均不到0.6,,推盤節(jié)奏大幅放慢,,存量項(xiàng)目成為了新房成交的絕對(duì)主力,城市庫存壓力快速減輕,。

以青島為例,,去年青島膠州老城板塊新房成交2309套,全市第二,,但新增供應(yīng)僅1401套,僅為成交量的58%,,疊加保障房收儲(chǔ)等去庫存措施推進(jìn),,2024年末新房庫存同比減少18%。

合理控制土地供應(yīng),,也是助力房地產(chǎn)回到“供求平衡”的重要措施,。

據(jù)克而瑞統(tǒng)計(jì),2024年土地成交規(guī)模下滑,,截至2024年12月20日,,全國(guó)300城土地成交建筑面積10.3億平方米、同比下滑17%,。從城市視角來看,,土地成交規(guī)模小于商品房成交規(guī)模,已經(jīng)成為2024年的新常態(tài),,行業(yè)也由此正式邁入了去庫存新周期,。

將時(shí)間軸拉長(zhǎng)來看,近年來土地市場(chǎng)的交易規(guī)模持續(xù)收縮,,收縮速度明顯快于商品房市場(chǎng),,全國(guó)土地供求規(guī)模連年大幅下降??硕鸱Q,,與2020年高點(diǎn)相比,近四年以來土地年成交量已經(jīng)下跌超過六成,,2024年的土地成交量已然和商品房年成交量相近,。

不少城市都在去年明顯縮減了土地供應(yīng)規(guī)模,深圳,、重慶,、東莞等七城,去年宅地成交建面不到新房成交規(guī)模的一半,,相當(dāng)于長(zhǎng)期去化周期降低6個(gè)月以上,,極大減輕了庫存風(fēng)險(xiǎn),。

再看曾經(jīng)的新房成交“大城”重慶,土地供應(yīng)也明顯縮量,,2024年重慶市區(qū)僅成交20宗宅地,,合計(jì)成交建面135萬平方米,僅為新房交易量的四分之一,,推動(dòng)廣義消化周期下降9個(gè)月,。

“土地成交‘大市’消失,一方面與新房成交規(guī)模的下降同步,,另一方面也體現(xiàn)了地方主管部門積極調(diào)整供地節(jié)奏,,削減供地規(guī)模以促進(jìn)市場(chǎng)供求恢復(fù)?!笨硕鸨硎?。

目前,經(jīng)過去年的政策轉(zhuǎn)向,、多重助力,,房地產(chǎn)去庫存正在邁上正軌。不過,,面對(duì)大量的商品房待售規(guī)模,、以及潛在的廣義庫存,房地產(chǎn)去庫存政策仍需持續(xù)發(fā)力,。

克而瑞表示,,鑒于行業(yè)庫存仍在高位、新房銷售規(guī)模較高點(diǎn)下降四成,,在較長(zhǎng)時(shí)間內(nèi),,去庫存仍將是行業(yè)將要面臨的主要挑戰(zhàn),未來土地成交規(guī)模仍需保持與新房成交規(guī)模相適的低位,。

能否有效處理去庫存問題,,也是房地產(chǎn)能否“止跌回穩(wěn)”的重中之重。

財(cái)信研究院表示,,高庫存意味著供給充足,,供給和需求處于“供強(qiáng)需弱”狀態(tài),購房需求的釋放有待價(jià)格回歸正常,,這一過程就是去庫存,。在這一過程中,如果有力度較大的支持性政策出臺(tái),,那么去庫存進(jìn)程會(huì)加速,,縮短去庫存時(shí)間,并助力縮減價(jià)格的調(diào)整幅度,。

克而瑞表示,,展望2025年,,基于此前中央經(jīng)濟(jì)工作會(huì)議的定調(diào),政策將在實(shí)質(zhì)上加快行業(yè)去庫存步伐,,并減輕投資端的資金壓力,。另一方面,去年四季度以來新房市場(chǎng)銷售轉(zhuǎn)好,,隨著需求端預(yù)期不斷改善,,也有望推動(dòng)2025年行業(yè)投資端信心回升。

“去庫存是未來一段時(shí)間的主要任務(wù),,提量,、降本、增收都是消化庫存的有效手段,,除此之外,,收儲(chǔ)存量土地和商品房的政策措施,也應(yīng)真金白銀地落實(shí)到位,。”財(cái)信研究院稱,。

(編輯:映雪)

“護(hù)眼臺(tái)燈”亂象調(diào)查

“護(hù)眼臺(tái)燈”亂象調(diào)查 AI賬號(hào)成起號(hào)新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患,?

AI賬號(hào)成起號(hào)新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患,? 救命的醫(yī)療設(shè)備,,如何淪為個(gè)人提款機(jī),?

救命的醫(yī)療設(shè)備,,如何淪為個(gè)人提款機(jī),? 原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元

原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元擊這里給我發(fā)消息")