人民網(wǎng)北京7月24日電 (唐佳)“我買了車損險,,還需要買涉水險嗎?”“我只買了車損險,,車被泡了,,保險公司是不是不賠?”“我買了涉水險,,保險公司能全賠嗎,?”近期河南等地遭遇暴雨災(zāi)情,部分地區(qū)出現(xiàn)了嚴(yán)重的城市內(nèi)澇,,不少車輛也因“泡湯”受損,。車輛涉水受損如何理賠引起很多人關(guān)心。

7月22日,,銀保監(jiān)會辦公廳發(fā)布《關(guān)于支持防汛救災(zāi)加強(qiáng)金融服務(wù)工作的通知》,要求保險機(jī)構(gòu)要按照“特事特辦,、急事急辦”原則,,集中調(diào)配查勘人員、救援設(shè)備,,建立理賠服務(wù)綠色通道,、簡化理賠流程、提高理賠效率,,做到應(yīng)賠盡賠,、早賠快賠。

據(jù)河南銀保監(jiān)局初步統(tǒng)計,,截至7月22日12時,,河南財險業(yè)共接到相關(guān)理賠報案12.48萬件,初步估損38.64億元,。其中,,車險報案12.24萬件,,估損31.17億元。大地保險河南分公司一理賠員告訴人民網(wǎng)“強(qiáng)觀察”欄目,,截至7月23日11時,,大地保險河南地區(qū)共接到理賠報案件數(shù)3057件,其中車險報案件數(shù)達(dá)2911件,。

“車損險作為對車輛因暴雨被淹受損進(jìn)行理賠的主要險種,,可申請全額賠付?!北本┕ど檀髮W(xué)保險研究中心主任王緒瑾表示,,在保險期間內(nèi),因暴雨,、洪水等原因造成保險車輛的損失,,保險人按照保險合同的規(guī)定負(fù)責(zé)賠償。因此,,車輛被淹后產(chǎn)生的施救費用,、清洗費用、電器損失,、內(nèi)飾件損失等都屬于車損險保險責(zé)任,,保險公司應(yīng)進(jìn)行賠付。

涉水險,,全稱是發(fā)動機(jī)特別損失險,是車損險的附加險,?!捌嚤谎头趾芏喾N情況,行駛中的車輛涉水后,,如果車主當(dāng)時沒有單獨購買涉水險,,那車損險只能賠付發(fā)動機(jī)以外的損失,發(fā)動機(jī)的損失無法賠付,?!蓖蹙w瑾說。

王緒瑾表示,,2020年9月,,車險綜合改革正式實施,自此,,只要承保車損險既已將涉水險包含在內(nèi),,不管是行駛中涉水造成的損失還是靜止?fàn)顟B(tài)下的被水浸泡,都可以正常賠付。

“值得注意的是,,涉水熄火之后切記不可以二次啟動發(fā)動機(jī),。因為車輛涉水后,二次啟動造成發(fā)動機(jī)損壞的,,屬于人為造成的損失,保險公司會拒賠,?!蓖蹙w瑾提醒。

人民網(wǎng)“強(qiáng)觀察”欄目在裁判文書網(wǎng)上以“暴雨”“涉水險”為關(guān)鍵詞,,共檢索到2727份判決,而“案涉車輛并未投保涉水險”是保險公司拒絕理賠的主要原因,。車險綜合改革后,2021年以來在一定程度上防止了理賠糾紛的發(fā)生,。

前述大地保險河南分公司理賠員表示,,現(xiàn)在的車輛大多是自動擋的,被浸泡后電子系統(tǒng)會出現(xiàn)故障,,造成施救困難,,沒有施救經(jīng)驗的強(qiáng)行拖曳又會造成車輛二次損壞。

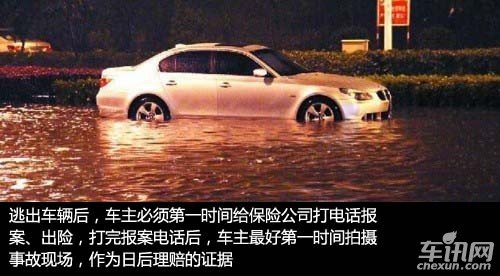

王緒瑾提醒車主,,當(dāng)車輛行駛過程中遇到因涉水熄火,應(yīng)關(guān)閉電源,,不要進(jìn)行二次啟動,;同時,在安全的情況下拍照取證,,便于日后進(jìn)行車險理賠,;然后,聯(lián)系保險公司到現(xiàn)場進(jìn)行處理,。例如,,停車場被淹時,可先行保險報案,,待車庫水排空之后,,保險公司再安排拖車處理。

該理賠員強(qiáng)調(diào),,購買車損險的車輛應(yīng)及時向保險公司報案,,請專業(yè)的施救團(tuán)隊和人員進(jìn)行施救,損失輕微的車輛也應(yīng)盡快定損維修,,以防電器,、皮革等配件被水浸泡時間過長造成其他的不必要損失。

“維修車輛應(yīng)去對應(yīng)品牌的服務(wù)站或保險推薦的有資質(zhì)、信譽(yù)的大型綜合修理廠,,不要受騙,,以防后續(xù)因維修帶來困擾?!痹摾碣r員補(bǔ)充說,。

(編輯:月兒)

AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患?

AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患? 救命的醫(yī)療設(shè)備,如何淪為個人提款機(jī),?

救命的醫(yī)療設(shè)備,如何淪為個人提款機(jī),? 原價上千元“貴婦霜”網(wǎng)店賣不到百元

原價上千元“貴婦霜”網(wǎng)店賣不到百元 誰在販賣我們的個人信息?

誰在販賣我們的個人信息?消息")