眾所周知,,中國已成為世界上老年人口最多的國家,是人口老齡化發(fā)展速度最快的國家之一,。到本世紀(jì)中期,,中國將有近5億人口超過60歲。

那么,,這些人該如何養(yǎng)老呢,?養(yǎng)兒防老、存款養(yǎng)老,、以房養(yǎng)老,?

在中國,我們主要依靠養(yǎng)老金制度,。盡管中國已經(jīng)連續(xù)11年提高退休金,,但由于貨幣貶值和物價(jià)上漲影響,退休養(yǎng)老仍面臨不小壓力,。為了實(shí)現(xiàn)養(yǎng)老金多渠道的增值,, “養(yǎng)老金入市”就成為一個(gè)正式議題。

消息一出,,引起廣泛討論,。一邊是股民們渴望養(yǎng)老金入市為自己解套,另一邊是大家對自己未來還能領(lǐng)多少養(yǎng)老金感到憂心忡忡,。

在剛結(jié)束的兩會上,, 全國社會保障基金理事會理事長樓繼偉用兩句話進(jìn)行了表態(tài)。一句話是“誰也保證不了只賺不賠”,,另一句話是“配置的股票比例是比較低”,。

話里的意思很值得玩味:難道你我的養(yǎng)老錢真的會賠在股市里嗎?

這就要說說我們養(yǎng)老金的現(xiàn)狀了

在中國,,當(dāng)人們年富力強(qiáng)時(shí),,所創(chuàng)造財(cái)富的一部分被投資養(yǎng)老金計(jì)劃,保證老有所養(yǎng),,這就是養(yǎng)老金制度,。我國的基本養(yǎng)老保險(xiǎn)采用統(tǒng)賬結(jié)合的模式,既包含現(xiàn)收現(xiàn)付制的社會統(tǒng)籌部分,、也包含積累制的個(gè)人賬戶,。

由于歷史遺留問題以及人口老齡化,社會統(tǒng)籌部分不足以支付當(dāng)期養(yǎng)老金支出,,使得個(gè)人賬戶資金被大量挪用,,造成個(gè)人賬戶出現(xiàn)嚴(yán)重“空賬”。

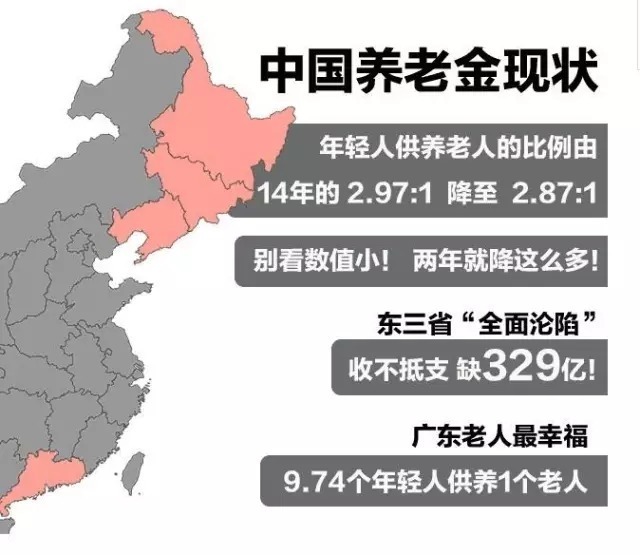

據(jù)統(tǒng)計(jì),截止2015年個(gè)人賬戶記賬規(guī)模已經(jīng)達(dá)到4.71萬億,,而養(yǎng)老金累計(jì)結(jié)余僅為3.99萬億,,就算這部分資金全部給到個(gè)人賬戶,也存在超過7千億的資金缺口,,而且這個(gè)缺口在逐年擴(kuò)大,。

如果養(yǎng)老金缺口持續(xù)擴(kuò)大,等你老了,,養(yǎng)老金很可能就不夠用了,。這也是為什么現(xiàn)在國家大力鼓勵(lì)生育二胎,以后老人太多,,誰都承受不起,。

同時(shí),現(xiàn)在已有的養(yǎng)老金的保值增值就顯得十分迫切了,。實(shí)際上,,在沒有提出入市之前,養(yǎng)老金也有一些增值舉措,,但是效果并不好,。

根據(jù)《中國養(yǎng)老金發(fā)展報(bào)告》分析,減去通脹水平,,中國基本養(yǎng)老保險(xiǎn)基金2000年到2015年之間的平均實(shí)際投資收益約為-0.25%,年均貶值72億元左右,。

為什么投資收益還跑不過通脹呢,?因?yàn)?0%的養(yǎng)老金都是銀行存款,跑不贏通脹很正常,。在這種情況下,,才有了“養(yǎng)老金入市”這樣的一個(gè)議題。

再回到之前的問題,,官方表態(tài)養(yǎng)老金不可能只賺不賠,,該怎么理解?

其實(shí),,官方承認(rèn)養(yǎng)老金入市可能虧損,,是一個(gè)非常理性的態(tài)度。日本養(yǎng)老金的入市就曾遭遇“滑鐵盧”,,這也是日本財(cái)政惡化的重要原因之一,。但是在養(yǎng)老金保值增值層面上,此舉多少算一個(gè)進(jìn)步,,體現(xiàn)了國家對養(yǎng)老金使用效率的追求,。

養(yǎng)老金畢竟是老百姓的命根子,誰都不敢拿這種錢去賭博。樓繼偉說了,,要求95%以上的概率當(dāng)年不發(fā)生虧損,,因此配置股票比率比較低。

根據(jù)官方表態(tài)以及市場分析,,進(jìn)入股市最多也就137億,,湊個(gè)整140億。現(xiàn)在A股的流通市值超過20萬億,,就按照20萬億來算,,養(yǎng)老金入市頂多讓A股膨脹0.07%,連冒個(gè)泡可能都算不上,,更不用說推動大盤上漲,。

所以,股民要清醒一點(diǎn),,別被養(yǎng)老金入市利好股市的新聞忽悠了,。養(yǎng)老金入市其實(shí)是來賺股民的錢,給大家以后養(yǎng)老用的,。你要想指望養(yǎng)老金接盤,,只能是癡人說夢。

相比歐美,,中國摸索養(yǎng)老金入市的路子才剛剛開始,,我們只能期望往一個(gè)好的方向發(fā)展。但從個(gè)人角度而言,,千萬不要盲目樂觀,,以為老了之后就能舒舒服服拿著養(yǎng)老金安享天命。自己的命運(yùn)還是要自己把握,。

趁著年輕,,要趕緊多賺錢,早理財(cái),。財(cái)富自由是個(gè)很難的目標(biāo),,但也只有理財(cái)才能助你實(shí)現(xiàn)。此舉任重而道遠(yuǎn),,愿大家都能老有所依,。

(編輯:鳴嫡)

“護(hù)眼臺燈”亂象調(diào)查

“護(hù)眼臺燈”亂象調(diào)查 AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患,?

AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患,? 救命的醫(yī)療設(shè)備,,如何淪為個(gè)人提款機(jī)?

救命的醫(yī)療設(shè)備,,如何淪為個(gè)人提款機(jī)? 原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元

原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元擊這里給我發(fā)消息")