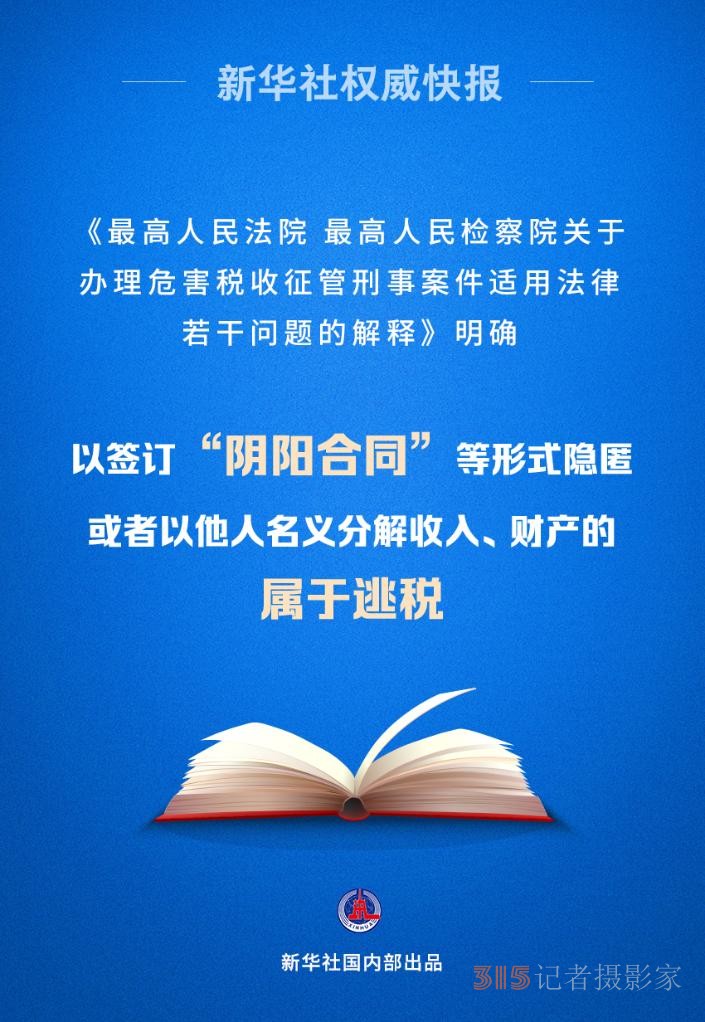

《最高人民法院 最高人民檢察院關(guān)于辦理危害稅收征管刑事案件適用法律若干問題的解釋》18日發(fā)布,明確相關(guān)犯罪的定罪量刑標(biāo)準(zhǔn),、對有關(guān)罪名的理解以及新型犯罪手段的法律適用等,,依法懲處危害稅收征管犯罪,。

其中,司法解釋首次將簽訂“陰陽合同”作為逃稅的手段明確列舉,,為司法機(jī)關(guān)今后辦理此類案件提供了確切的依據(jù),。司法解釋規(guī)定,納稅人進(jìn)行虛假納稅申報(bào),,以簽訂“陰陽合同”等形式隱匿或者以他人名義分解收入,、財(cái)產(chǎn)的,應(yīng)當(dāng)認(rèn)定為刑法第二百零一條第一款規(guī)定的“欺騙、隱瞞手段”,。

(編輯:映雪)

“護(hù)眼臺(tái)燈”亂象調(diào)查

“護(hù)眼臺(tái)燈”亂象調(diào)查 AI賬號(hào)成起號(hào)新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患?

AI賬號(hào)成起號(hào)新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患? 救命的醫(yī)療設(shè)備,如何淪為個(gè)人提款機(jī),?

救命的醫(yī)療設(shè)備,如何淪為個(gè)人提款機(jī),? 原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元

原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元擊這里給我發(fā)消息")