市場上有一種觀點(diǎn),認(rèn)為房地產(chǎn)市場是中國經(jīng)濟(jì)的“不敗神話”,個(gè)中原因包括土地財(cái)政,、城鎮(zhèn)化,、金融穩(wěn)定等等因素。我們今天拋開這些宏大因素,,看這樣的一些圖,。

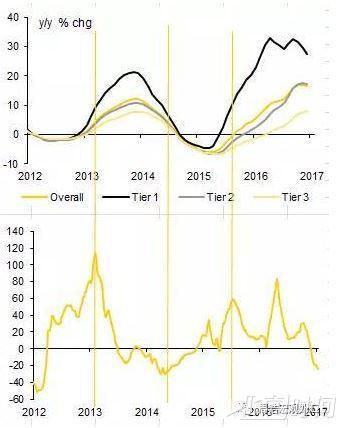

第一張圖是由兩張圖構(gòu)成,上圖是主要城市的房價(jià)指數(shù)(同比增速)走勢,,分為總指數(shù)(overall),,一線(tier-1),二線(tier-2)以及三線(tier-3),,總體來看,,房價(jià)的走勢接近,只是一線城市的漲幅更大一些,。下半截圖是中國三十個(gè)主要城市的房地產(chǎn)成交量(同比增速),。為了便于分析,我們在圖中畫了三個(gè)豎線,。

第一根豎線的時(shí)點(diǎn)差不多是在2013年的3月份,,當(dāng)時(shí)房價(jià)逐步從底部抬升,成交量在此時(shí)創(chuàng)下高點(diǎn),。此后成交量逐步下滑,,但房價(jià)經(jīng)歷了三個(gè)季度左右的時(shí)間于2013年11-12月份見頂,。

第二根豎線的時(shí)點(diǎn)在2014年的4-5月份,,當(dāng)時(shí)房價(jià)開始處于下滑趨勢,成交量逐步見底,。此后,,房價(jià)花了差不多一年的時(shí)間(2015年4-5月份)見底。

第三根豎線是在2015年的8-9月份,,房價(jià)逐步從底部抬升,,但成交量出現(xiàn)階段性見頂。在短暫的沉寂之后,,房地產(chǎn)成交量從2016年春節(jié)之后再度上升,,這在某種程度推后了房價(jià)同比漲幅的見頂時(shí)間,房價(jià)在2016年的12月份左右才明顯做出頭部,。

簡單的比較可以發(fā)現(xiàn),,本輪房價(jià)漲幅的起點(diǎn)特征與此前一輪的起點(diǎn)大致相同,但房價(jià)見頂(大約16個(gè)月)卻長于此前一個(gè)周期(9個(gè)月左右),。這與成交量在2016年的快速上升有較為直接的關(guān)系——政策背景上,,2016年提出的“去庫存”成為支撐房地產(chǎn)市場的重要因素。但某種程度上,政策介入可能也導(dǎo)致了房地產(chǎn)市場本身的周期性被延后,。

從長周期來看,,市場的調(diào)整存在內(nèi)在規(guī)律,目前的市場狀況事實(shí)上提出了幾個(gè)問題:

第一,,如果房地產(chǎn)市場存在著內(nèi)在調(diào)整的必要,,但調(diào)整卻被人為延后,這是否意味著其調(diào)整的力度和時(shí)間,,也會超過此前的一輪周期,。當(dāng)然,此前的一輪周期中,,政策因素依然存在,。中國房地產(chǎn)市場明顯存在著政策滯后的問題,我們在目前面臨的問題是,,這一輪的政策滯后是否比上一輪更加嚴(yán)重,。

第二,本輪房價(jià)的上升幅度超過上一輪,,這是否也意味著其底部可能比上一輪還要更深,。

綜合這兩種思路,房地產(chǎn)成交量見底的信號可能要到今年年底才會出現(xiàn),,這可能預(yù)示著房價(jià)見底的信號可能會到明年年中才會出現(xiàn),。

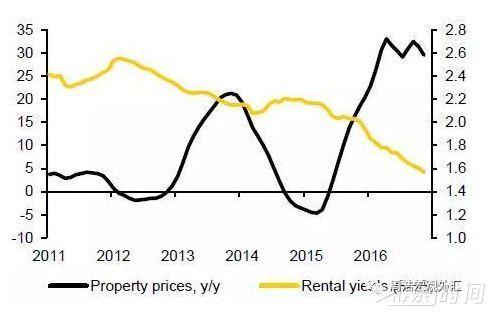

與此同時(shí),調(diào)整是否到位可能還需要參考一個(gè)指標(biāo):租金回報(bào)率,。下圖是中國一線城市的房價(jià)增速與租金回報(bào)率(右軸)的關(guān)系,。從圖形上來看,中國一線城市的房租回報(bào)率在2016年年初跌破2%,,此后伴隨著房價(jià)的上升一路出現(xiàn)下滑,,目前已經(jīng)跌至1.6%的水平(很可能是歷史最低),未來租房回報(bào)率如果無法出現(xiàn)有效的回升,,那么房地產(chǎn)市場的內(nèi)在調(diào)整壓力將可能一直存在,。

(編輯:李月)

“護(hù)眼臺燈”亂象調(diào)查

“護(hù)眼臺燈”亂象調(diào)查 AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患?

AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患? 救命的醫(yī)療設(shè)備,如何淪為個(gè)人提款機(jī),?

救命的醫(yī)療設(shè)備,如何淪為個(gè)人提款機(jī),? 原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元

原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元擊這里給我發(fā)消息")