中新網(wǎng)客戶端北京5月3日電(記者 謝藝觀)遭遇電信詐騙,你以為被騙完手頭的錢就完了,?有可能還要背上債,!

近日引發(fā)關(guān)注的《侮辱性極強(qiáng)!編發(fā)無(wú)數(shù)電信詐騙新聞后,,小編我竟被騙5萬(wàn)……》里的受害小編就在被騙完3萬(wàn)元后,,又“負(fù)債”了2萬(wàn)余元,背后“幫兇”竟是借貸APP,。

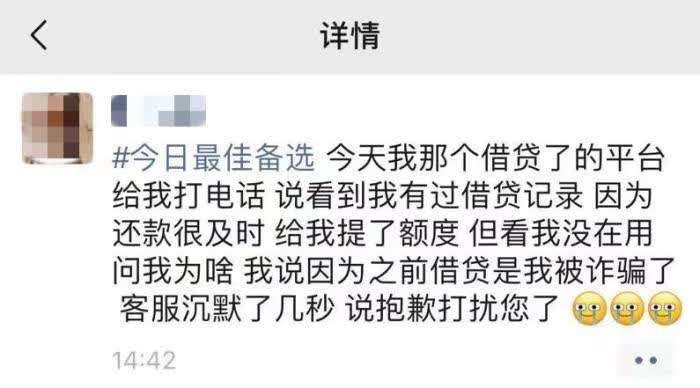

受害小編的微信朋友圈截圖,。

沒(méi)錢不是“免詐金牌”,有APP就行

據(jù)上述受害小編介紹,,在騙子的話術(shù)控制之下,,自己把近3萬(wàn)元轉(zhuǎn)到所謂的“安全賬戶”,騙子冒充的“檢察官”又以部分借貸平臺(tái)涉嫌與案件有關(guān)為由,,誘騙自己進(jìn)行貸款和轉(zhuǎn)賬,。

“我這次就被騙子引導(dǎo),,在一個(gè)叫‘好分期’的平臺(tái)貸了約2萬(wàn)元。對(duì)方仍不肯收手,,以多個(gè)借貸平臺(tái)與案件有關(guān)為由要求查看我的額度,。”受害小編稱,。

這并不是個(gè)例,。此前,多地就已曝出騙子冒充“公檢法”,,誘導(dǎo)受害者在平臺(tái)上借貸的新聞,。

為何線上借貸平臺(tái)成了騙子眼中的“香餑餑”?主要因?yàn)楦鞣NAPP都是放貸界的“速度狂魔”,。

現(xiàn)在打開(kāi)手機(jī)里的軟件,,只要提供了借款功能,在介紹里基本都會(huì)有“極速放款”,、“到賬快”等描述,。

以大家熟悉的微粒貸為例,“5秒出額度,,1分鐘借錢,,3分鐘到賬?!笨吹竭@里,,是不是感覺(jué)“動(dòng)動(dòng)手指錢就到手”。

如果看過(guò)各家的借貸頁(yè)面,,你會(huì)發(fā)現(xiàn)微粒貸并不是最快的。

唯品花借錢頁(yè)面宣傳的是“60秒極速到賬”,;芒果TV的芒哩·好貸稱,,“最快1分鐘放款”;度小滿的有錢花·滿易貸是“30秒審批”,;攜程的借去花·信用貸“最快3秒到卡”,,最牛的還是美團(tuán)生活費(fèi)·借錢,“最快2秒到卡”,,眼睛一閉一睜的功夫,,錢就到手了。

截圖自美團(tuán)借錢頁(yè)面,。

同時(shí),,在不少APP的借錢頁(yè)面,還會(huì)滾動(dòng)顯示,,“XXX用戶X分鐘前成功借款XXXXX元”,,營(yíng)造出一種“錢很好借”的感覺(jué),。

放貸如此之快,能盡到審核義務(wù)嗎,?

“錢那么快就出借了,,真能保證借款安全?不怕出現(xiàn)壞賬,?”不少金融行業(yè)研究人士疑問(wèn),。

中新網(wǎng)記者梳理各種APP的貸款流程發(fā)現(xiàn),基本是“三步走”:領(lǐng)取額度,、申請(qǐng)借款,、極速放款。

如果你是首次借款,,在領(lǐng)取額度這一步,,需要先實(shí)名認(rèn)證,提供姓名,、身份證,、支付密碼等信息。不過(guò)在實(shí)際操作過(guò)程中,,一些APP平時(shí)已掌握你的姓名,、身份證等信息,可能只輸入支付密碼就能完成認(rèn)證,;還有的APP在通過(guò)手機(jī)號(hào)驗(yàn)證后,,上傳身份證正反面,就可獲取信用額度,。

截圖自蘇寧易購(gòu)任性貸頁(yè)面,。

也有一些APP的審核過(guò)程較為繁瑣,比如需要刷臉,。美團(tuán)APP在領(lǐng)取額度時(shí),,除了確認(rèn)身份信息,就需要人臉識(shí)別,,進(jìn)行支付驗(yàn)證,。有的APP甚至需填寫(xiě)單位、住址等信息,。

微粒貸,、借唄或因微信支付和支付寶用戶大多已經(jīng)實(shí)名認(rèn)證,掌握用戶信息較為全面,,在打開(kāi)借款頁(yè)面時(shí),,已直接給出借款額度。

體驗(yàn)發(fā)現(xiàn),在各種借貸APP上,,如果你信用較好,,在成功獲取額度后,后續(xù)填寫(xiě)借款金額,、收款卡號(hào)等信息發(fā)起借款,,然后等待借款到賬即可。

在這一過(guò)程中,,你可能會(huì)接到平臺(tái)電話,,來(lái)和你核實(shí)相關(guān)信息,尤其是較大額度貸款,。不過(guò)從用戶反饋看,,很多APP都不會(huì)進(jìn)行電話審核、回訪,。

但這一步卻是防止錢財(cái)流入騙子手中的最后“關(guān)卡”,。據(jù)上述受害小編回憶,當(dāng)時(shí)向美團(tuán)APP申請(qǐng)貸款時(shí),,美團(tuán)進(jìn)行了人工審核,,由于自己回答支支吾吾,最后并沒(méi)有批復(fù)這項(xiàng)貸款,,但“好分期”就很容易通過(guò)了審核,。

“受害人普遍反映,借貸平臺(tái)審核不嚴(yán),,幾乎只要申請(qǐng)人申請(qǐng),,那么連財(cái)務(wù)狀況都沒(méi)有審核,馬上就能貸出大額貸款,?!庇袊?guó)家反詐中心民警指出。

在銀行柜臺(tái),、ATM周圍,,會(huì)有工作人員反復(fù)提示轉(zhuǎn)賬人員注意謹(jǐn)防詐騙。但眾多借貸APP因?yàn)闆](méi)有嚴(yán)密的審核機(jī)制,,成為了電信詐騙的“幫兇”,這是否需要承擔(dān)責(zé)任,?

“根據(jù)有關(guān)規(guī)定,,小額貸款公司應(yīng)建立健全貸款管理制度,明確貸前調(diào)查,、貸時(shí)審查和貸后檢查業(yè)務(wù)流程和操作規(guī)范,,切實(shí)加強(qiáng)貸款管理?!北本┐蟪陕蓭熓聞?wù)所合伙人肖颯告訴中新網(wǎng)記者,,但在審核環(huán)節(jié),,網(wǎng)絡(luò)小額貸款公司審核借款人的基本信息,確定其信用情況后,,即有權(quán)利確定貸款金額,。

在電信詐騙類案件中,肖颯認(rèn)為,,若網(wǎng)絡(luò)小額貸款公司在前述環(huán)節(jié)未做到貸前,、貸中的應(yīng)盡職責(zé),將因此受到監(jiān)管部門(mén)的行政處罰,,但原則上對(duì)借款人并不承擔(dān)法律責(zé)任,。不過(guò),如果詐騙行為人與網(wǎng)絡(luò)小額貸款公司在事前形成合意,,二者將構(gòu)成詐騙罪的共犯,。

風(fēng)控不足,借貸資金流向樓市甚至騙子手里

4月16日,,中國(guó)東方資產(chǎn)管理股份有限公司發(fā)布的《中國(guó)金融不良資產(chǎn)市場(chǎng)調(diào)查報(bào)告(2021)》提到,,當(dāng)前消費(fèi)金融業(yè)務(wù)發(fā)展面臨的最大挑戰(zhàn)是風(fēng)險(xiǎn)管理能力不足?!坝绕涫遣糠窒M(fèi)金融機(jī)構(gòu)成立時(shí)間較短,,技術(shù)和人力資源不足,沒(méi)有經(jīng)歷過(guò)完整的經(jīng)濟(jì)周期,,對(duì)無(wú)抵押,、無(wú)擔(dān)保消費(fèi)信貸資產(chǎn)的風(fēng)險(xiǎn)管理能力不足?!?

除了放款審核寬松被騙子利用外,,借貸APP對(duì)資金流向的監(jiān)控流于形式也是一個(gè)問(wèn)題。

雖然眾多APP借款條約要求,,本借款不得用于購(gòu)房,、投資股票、理財(cái)?shù)?,但招?lián)金融首席研究員董希淼向中新網(wǎng)記者表示,,“一些機(jī)構(gòu)發(fā)放無(wú)指定用途的個(gè)人消費(fèi)貸款,部分信貸資金未按指定用途使用,,違規(guī)流入房地產(chǎn)市場(chǎng)以及股市,、債市、金市等金融市場(chǎng),,對(duì)貸款用途和流向的監(jiān)控成為‘老大難’,。”

資料圖:鄭東新區(qū)一處新建小區(qū)。闞力 攝

事實(shí)上,,在消費(fèi)貸領(lǐng)域,,早在2017年,多地就開(kāi)啟了嚴(yán)監(jiān)管模式,。近年來(lái),,國(guó)家層面也就互聯(lián)網(wǎng)貸款管理、網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理等出臺(tái)相關(guān)法規(guī),,或公開(kāi)征求意見(jiàn),,其中,對(duì)貸款資金用途亦作出明確要求,。

但資金套現(xiàn),、違規(guī)挪用亂象仍時(shí)有曝出。如,,2020年,,興業(yè)消費(fèi)金融就因未盡貸款“三查”職責(zé),違規(guī)發(fā)放不符合消費(fèi)用途貸款,,被處以50萬(wàn)元罰款,。

記者了解到,一些消費(fèi)金融公司已通過(guò)開(kāi)設(shè)“上傳消費(fèi)憑條”,、“貸款用途證明”等服務(wù),,來(lái)加強(qiáng)貸款用途監(jiān)控,但目前看,,力度明顯不夠,。

所以,面對(duì)電信詐騙,,不要以為“我沒(méi)錢,,不可能上當(dāng)”。因?yàn)?,騙子不會(huì)因被騙者沒(méi)錢就放過(guò)任何一個(gè)機(jī)會(huì),,畢竟還有線上借貸平臺(tái)這個(gè)渠道。

(編輯:鳴嫡)

“護(hù)眼臺(tái)燈”亂象調(diào)查

“護(hù)眼臺(tái)燈”亂象調(diào)查 AI賬號(hào)成起號(hào)新套路 多手段繞過(guò)“AI打標(biāo)”背后有哪些隱患,?

AI賬號(hào)成起號(hào)新套路 多手段繞過(guò)“AI打標(biāo)”背后有哪些隱患,? 救命的醫(yī)療設(shè)備,,如何淪為個(gè)人提款機(jī),?

救命的醫(yī)療設(shè)備,,如何淪為個(gè)人提款機(jī),? 原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元

原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元擊這里給我發(fā)消息")