2017年下半年以來,,《關(guān)于規(guī)范整頓"現(xiàn)金貸"業(yè)務(wù)的通知》等陸續(xù)出臺后,,暴力催收、高利貸,、信息亂用等亂象都被列入到了"負(fù)面清單"中,。

不過,現(xiàn)金貸行業(yè)目前仍有不少亂象,。其中,,一些社交平臺上的誘導(dǎo)式消費,也成了現(xiàn)金貸從業(yè)者的謀利手段之一,,"砍頭息"仍在以各種名目橫行,。

不少用戶表示,一不小心就會陷入"砍頭息"的陷阱,。

點"收紅包",,結(jié)果"被貸款"

家住四川的張女士,,去年曾用一款名叫"有用分期"的移動應(yīng)用分期付款買了一部手機(jī),目前仍在還款,。買手機(jī)時,,她向提交了全套個人資料,包括手機(jī)號碼,。

"有用分期"在微信里的廣告,。

今年3月19日,她在"有用分期"官方公眾號的推送上,,看到點擊紅包取現(xiàn)的圖片,,于是就點了進(jìn)去。隨后,,系統(tǒng)提示她需要輸入手機(jī)號和驗證碼,。

"當(dāng)時我想都沒想就輸入了,因為我之前已是注冊用戶,,結(jié)果幾步下來,,系統(tǒng)就提示我完成貸款,額度為9200元,,并且無法取消,。但我根本不想貸款,以為只是搶個紅包,。"張女士對南都記者說,。就這樣 ,張女士很快收到了9200元的到賬通知,,與款項一起到的,,還有一份《借款服務(wù)合同》。

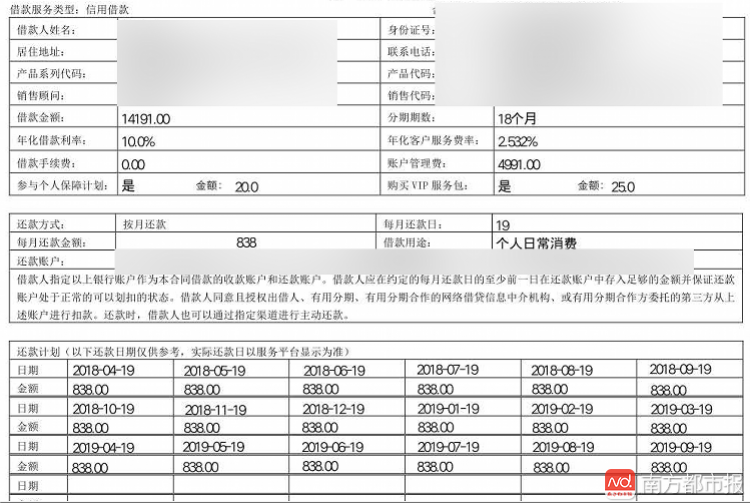

這份合同顯示,,上面除了"提示條款"外,,還有借款金額與每個月的應(yīng)還款項。合同顯示,,張女士的借款金額為14191元,,年化借款利率為10%,賬戶管理費需繳納4991元,。此外,,還有"個人保障計劃"費用20元,以及"VIP"服務(wù)包費用25元,,每個月應(yīng)還款額度為838元,。如果按照18個月的還款期計算,張女士拿到的這一筆貸款,其實際利率高達(dá)61%,,遠(yuǎn)遠(yuǎn)超出36%的法定最高標(biāo)準(zhǔn),。

張女士提供的合同。

張女士聯(lián)系"有用分期"的客服要求提前還款,,遭到拒絕,。隨后,張女士通過銀行找到"有用分期"的官方帳號,,把9000多元本金匯了過去,,同樣被告知是徒勞。

合同顯示,,張女士只拿到了9200元貸款本金,。

"如果我需要貸款也就認(rèn)了,但貸款時我根本沒注意,,還以為是拆紅包,,沒想到卡里卻多了這么多貸款。這不是強(qiáng)行貸款么?"張女士憤怒地對南都記者說,。

企業(yè):提前還款需繳納手續(xù)費

針對張女士的情況,,南都記者聯(lián)系到了"有用分期"的運(yùn)營方--深圳天道計然金融服務(wù)有限公司。公開資料顯示,,"有用分期"是美利金融旗下品牌,,專注于消費分期貸款的金融服務(wù)平臺,由深圳天道計然金融服務(wù)有限公司負(fù)責(zé)運(yùn)營,,公司成立于2015年8月,,總部位于深圳。

該公司公關(guān)部負(fù)責(zé)人對南都記者說,,"這個用戶點擊的應(yīng)該是我們公司公眾號文章下面的推廣廣告,,我們并不是強(qiáng)制讓用戶綁定并發(fā)放貸款,只是給客戶一個授信額度,,整個流程需要其選擇是否使用,還要兩次輸入驗證碼,,并不是強(qiáng)制使用用戶的手機(jī)號,。公司可以提前還款,但按'常理',,需要繳納一定的手續(xù)費,。"

張女士向南都記者出示的電子合同顯示,借款人名字是打印的,,此外還有運(yùn)營方的公章,。在意識到自己并不是搶紅包,而是"被貸款"之后,張女士一直在"有用分期"的微信客服里要求"取消現(xiàn)金貸款",,客服的回復(fù)則一直是"無法取消",。

針對遠(yuǎn)超36%的法定最高標(biāo)準(zhǔn)利息,該公司公關(guān)部負(fù)責(zé)人表示,,"已站在個人角度向公司提了意見和建議",。其稱,目前仍然沒有具體的措施,。

"砍頭息"已被嚴(yán)令禁止

目前,,市場上的"砍頭息"可理解為合同約定本金與實際到賬金額的差額統(tǒng)稱,包括出借人收取的部分利息,,居間人收取的服務(wù)費,、管理費等。張女士只在"有用分期"借了9200元,,合同卻出現(xiàn)15000多元還款額,,是典型的"砍頭息"。

2017年12月1日,,中國人民銀行金融市場司聯(lián)合銀監(jiān)會普惠金融部共同下發(fā)《關(guān)于規(guī)范整頓"現(xiàn)金貸"業(yè)務(wù)的通知》,,給出了現(xiàn)金貸的開展原則,和存量現(xiàn)金貸的清理整頓要求,。其中,,在利率方面規(guī)定,各類機(jī)構(gòu)以利率和各種費用形式對借款人收取的綜合資金成本,,應(yīng)符合最高人民法院關(guān)于民間借貸利率規(guī)定,,禁止發(fā)放或撮合違反法律有關(guān)利率規(guī)定的貸款。

根據(jù)最高人民法院關(guān)于民間借貸利率的規(guī)定,,貸款年利率以36%為界限,,超出部分不受法律保護(hù)。這意味著現(xiàn)金貸利率不得超出36%,,超出則視為非法放貸行為,。此外,上述《通知》還明確規(guī)定:"禁止從借貸本金中先行扣除利息,、手續(xù)費,、管理費、保證金以及設(shè)定高額逾期利息,、滯納金,、罰息等。"

據(jù)悉,,各地已陸續(xù)開始針對網(wǎng)貸行業(yè)的整改與監(jiān)管舉措,,共有17個省市地區(qū)出臺了備案管理辦法,、整改驗收工作表等備案相關(guān)細(xì)則。

(編輯:鳴嫡)

“護(hù)眼臺燈”亂象調(diào)查

“護(hù)眼臺燈”亂象調(diào)查 AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患,?

AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患,? 救命的醫(yī)療設(shè)備,,如何淪為個人提款機(jī)?

救命的醫(yī)療設(shè)備,,如何淪為個人提款機(jī)? 原價上千元“貴婦霜”網(wǎng)店賣不到百元

原價上千元“貴婦霜”網(wǎng)店賣不到百元消息")